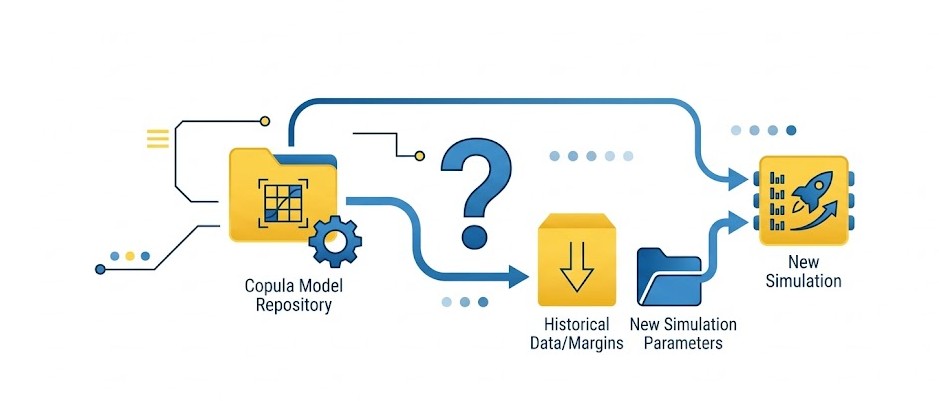

En tant qu'architecte de solutions Data, je recommande d'utiliser l'action copulaSimulate opérant dans l'environnement CAS Cloud Analytic ServicesMoteur d'exécution in-memory de SAS Viya. Il assure le traitement massivement parallèle (MPP) et distribué des données pour optimiser les performances analytiques et le passage à l'échelle.. Cette action est spécialement conçue pour générer des jeux de données synthétiques massifs en modélisant les dépendances complexes entre variablesColonnes d'une table SAS contenant des données spécifiques (numériques ou caractères). Elles possèdent des attributs comme le nom, le type, la longueur, l'étiquette et le format d'affichage..

Vous pouvez définir la structure de dépendance via le paramètre define en choisissant parmi plusieurs modèles théoriques (ClaytonFamille de copules archimédiennes utilisée pour modéliser des dépendances asymétriques fortes dans les queues de distribution inférieures, cruciale pour l'analyse des risques de défauts simultanés., FrankCopule archimédienne symétrique modélisant une dépendance équilibrée entre les queues de distribution. Idéale pour les variables ne présentant pas de corrélation extrême (haute ou basse)., GumbelCopule archimédienne modélisant une dépendance forte dans la queue supérieure. Elle est cruciale en gestion des risques pour analyser la corrélation entre des événements extrêmes simultanés., Normal, T). Pour les tests de résistance financière, il suffit d'ajuster le paramètre ndraws pour définir la taille de l'échantillon et de fixer un seed pour garantir la reproductibilité. La puissance de traitement en mémoire permet d'exécuter ces simulations complexes à très grande échelle et en un temps record.